发布日期:2024-08-19 08:35 点击次数:69

1. 股票市场资讯:提供实时的股票市场动态、股票新闻、公司公告等信息,帮助投资者了解股市的最新动态。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

(卓创资讯分析师张兆利)

【导语】:上半年镍及不锈钢市场需求跟进不及预期,行情承压价格下行,市场交投表现不及往年。下半年考虑到供需失衡问题依旧存在,同时消息面利多刺激作用减弱,价格预期依旧偏弱。

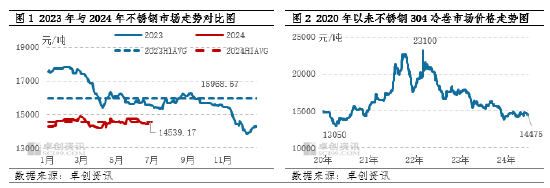

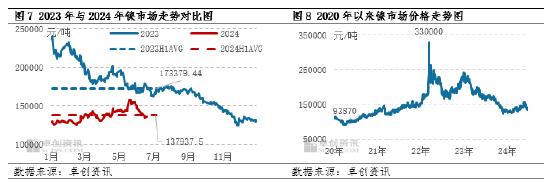

上半年中国不锈钢市场整体呈现小幅震荡态势,年度均价重心保持偏低位置。截至6月21日无锡太钢304/2B市价在14350-14600元/吨,该价格较年初上涨1.22%。2024年1-6月份无锡太钢304/2B市场均价在14541.37元/吨,较上年同期均价下跌10.51%。从年内走势来看,与我们在《2023-2024中国镍及不锈钢市场年度报告》中预测的趋势保持基本一致,但调整空间不及预期,主要是由于供应压力与成本支撑共同影响市场,多空博弈限制行情调整空间。

2024年上半年不锈钢市场运行的高点出现在2月末,价格在14900元/吨,较年初价格上涨4.20%。春节前,市场补货支撑市场,叠加对节后需求启动预期相对乐观,行情实现上涨。春节后市场需求启动不及预期,不锈钢基本面压力从货源消化力度缓慢逐步向库存上升转变,此时行情连续趋弱,最低下跌至3月末的14200元/吨,为上半年的低点。在随后的时间里供需压力上升持续增加行情承压氛围。另一方面,春节假期过后,镍内外盘期货在有色金属整体趋强氛围带动下,期货盘面上行,带动以镍为代表的不锈钢原料不断跟涨,不锈钢成本上升的同时,也限制了行情下行空间。整体来看,年内高低点价差在700元/吨,波动幅度在4.93%。

上半年不锈钢市场多空博弈,其中不锈钢的主要原料镍价格重心逐步上移给予不锈钢成本支撑,但其自身供需压力较大对行情形成拖累,限制了上下游产业链整体行情调整空间。

主要原料镍供需失衡,市场行情上行乏力

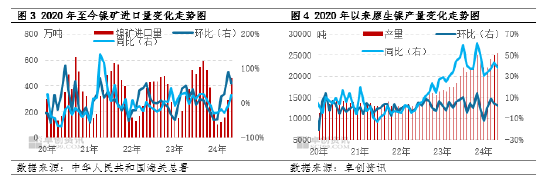

纵览上半年镍市场供需失衡问题依旧严峻,尽管伴随电解镍出口的持续增加,供需差稍有收窄迹象,但市场情绪仍不乐观。其中供应端上看,作为原料对外依存度超过80%的产品,1-5月镍矿进口量在1134.21万吨,同比去年同期减少60.54万吨,幅度在5.07%。原料供应减少,是因为国内铁厂在海外镍铁回流的影响下整体开工不足,导致的原料需求减少。但二级镍回流持续增加,弥补了原料镍矿进口减少空缺,其中根据卓创资讯市场调研数据显示,2024年1-5月原生镍产量为118500吨,较去年同期增加31700吨,增幅为36.52%。

与此同时,不锈钢生产的主原料镍铁供应也出现了超预期增长。海关总署数据显示,2024年1-5月镍铁总进口量在363.41万金属吨,同比去年同期增加70.36万金属吨,增幅为24.01%。海外镍铁生产成本优势明显,进口价格相对低廉,冲击国内市场,使得国内企业出现亏损,导致国内镍铁产出减少,从而导致镍矿进口减少。卓创资讯数据显示,2024年1-5月国内镍铁产量13.3万金属吨,同比去年同期减少2.15万金属吨,同比减少13.92%。最终镍铁2024年1-5月总供应在376.71万金属吨,同比去年同期增加68.21万金属吨,增加幅度为22.11%。

供应的持续增加碰撞下游消费不锈钢数据低迷,最终期现库存持续增加,持货商观望情绪主导市场,镍价反弹乏力,上半年整体表现为偏弱运行走势。

基于以上供需基本面变化,2024年上半年国内镍市场整体呈现出偏弱震荡,整体交投重心冲高回落的趋势,交投重心持续下移,其走势与我们在《2023-2024中国镍与不锈钢市场年度报告》中预测的基本一致。数据显示,仅有5月中下旬现货镍价有突破15万元/吨一线趋势,但由于消费淡季到来,以及不锈钢价格持续下跌影响,未能成功站上15万元/吨一线。卓创资讯数据显示,2023年1-6月份,国内1#镍均价为137937.50元/吨,较2023年全年均价下跌20.44%,6月21日国内1#电解镍价格为136175元/吨,该价格较年初上涨5.89%,区间盘整走势明显。

2024年上半年镍价高点出现在5月22日,价格高达157975元/吨,这主要是因为5月宏观消息面提振,加之全球地缘冲突加剧,黄金持续上涨带动有色市场偏强运行导致。低点出现在2024月1月2日,市场镍价报于128600元/吨,这主要是年初镍价延续2023年四季度跌势,整体报价偏低导致。

不锈钢自身供需压力体现在库存基数居高与需求跟进不力两方面

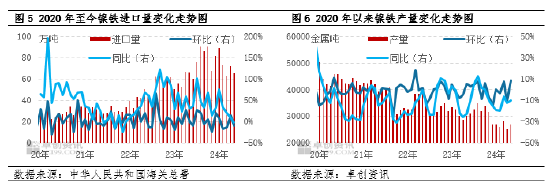

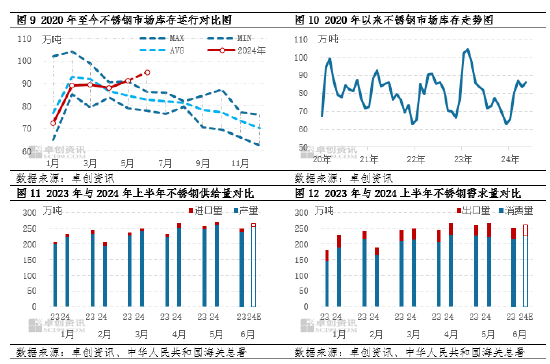

2024年上半年不锈钢市场库存呈现明显的上移态势,截至6月上半月,国内不锈钢市场库存量增加至94.98万吨,不仅远超2020年以来的均值,同时也超出2020年以来的最高极值(如图9)。年初在上一年度库存低基数影响下,库存压力不大。但随着春节假期间的库存累积逐步上升,叠加春节后的货源消化力度持续不及预期,市场库存季节性增长后,并未能如期下降,目前已对现货市场形成较为明显的压力。

库存累积的主要原因来自于,一方面国内新增产能的陆续达产导致产量上升,且全球经济增长持续放缓下国内企业域外建厂资源回流增加,进口量上升,共同带动1-5月份供应总量增加23.82%;另一方面原料上涨带动不锈钢成本上升,但国内原料受不锈钢弱势拖累,上涨空间相对受限,国内不锈钢资源价格优势相对有所偏强,带动出口总量上升,但国内消费量增幅相对偏低,共同带动1-5月份需求总量增加22.60%,不及供应增幅。随着国内不锈钢市场库存的逐步上升,整体供需基本面对市场价格形成利空拖累。

展望下半年,影响不锈钢市场运行的因素将集中在宏观经济与产业周期波动、上游原料变化带来的成本波动以及产品自身供需基本面变化等几个方面。

宏观表现存在利多可能 但库存周期影响有待观望

从国际市场来看,欧洲预计6月降息,美联储下半年预计降息1-2次,降息时点或在三季度开启,流动性将趋于宽松,届时或对期货乃至现货产生一定影响。而国内家电、汽车“以旧换新”、房地产一系列刺激政策和向好引导,或继续对消费信心行成提升,下半年如果能进一步落地,将能继续带动市场,对包括钢材产品在内的大宗商品价格形成利多。

从整体库存周期的转换情况来看,不同行业周期开启时间具有差异性,在此前的分析中我们认为,2024年中国会开启新一轮的库存周期,当前库存周期处于筑底阶段,当前数据来看,暂没有新一轮库存周期已经开启的迹象,仍处于上一轮库存周期中的被动去库存阶段。对整体大宗商品市场而言,暂未能形成明显的利多支撑,对镍及不锈钢市场的影响作用有待观望。

主要原料镍供需失衡问题逐步弱化 印尼配额发放限制为镍价形成支撑

原生镍产能释放减速,海外交仓成为主趋势。2024年国内电积镍产能释放较2023年有明显减速趋势,同时伴随国产电积镍的海外注册交割成功,国内电积镍流出成为主趋势,这在一定程度上缓解了国内供需失衡问题。印尼地区在2023年下半年开始对于原料开采配额发放形成限制,这在一定程度上控制镍铁生产速度,回流减速后,国内市场看涨情绪得到释放,因此镍价下跌空间逐步收窄。

新能源板块持续发力,需求端存在改善机会。供应增加较去年有放缓趋势,需求端新能源板块持续发力,尤其是国产电车出货数据亮眼,同时光伏、储能等新兴行业的蓬勃发展,在一定程度上消耗原有镍库存,这对镍价形成支撑。但值得关注的是,高镍化新能源电池发展瓶颈存在,这会限制需求增速问题。

原料下行空间受限,不锈钢成本支撑或持续存在。不锈钢成本中原料镍占比持续保持在50%上下波动。在印尼镍矿开采配额受限的情况下,镍市继续趋弱空间相对有限,若无更多突发消息影响,不锈钢成本端支撑或持续存在,对不锈钢市场而言,或对行情仍能形成一定利多支撑。

不锈钢自身供需多空博弈为主

不锈钢产量居高,供应压力持续偏强。2024年1-5月不锈钢产量累计在1388.92万吨,较去年同期1122.66万吨增加23.72%。在新增产能继续达产和部分企业生产积极的情况下,国内不锈钢整体产量持续居高,因此从不锈钢供应量来看,市场承压或难以迅速有效改观。

不锈钢消费量增幅不及供应增幅,后市支撑有待跟进。2024年1-5月不锈钢国内消费量累计在1208.73万吨,较去年同期1005.57万吨增加20.20%,消费量增幅较产量增幅减少3.51个百分点,一定程度反映出需求跟进情况相对不乐观。考虑到国内相关政策虽存向好引导,但或需要一段时间形成明确带动,需求端支撑有待跟进。

供需博弈下库存压力相对偏高。随着国内供应压力持续居高,而需求支撑有待跟进,不锈钢现货市场的库存量出现上升,截至6月上半月,全国不锈钢库存量估算在94.98万吨,较去年同期上涨18.58%,市场库存压力相对偏高。

镍及不锈钢价格下半年或区间盘整为主

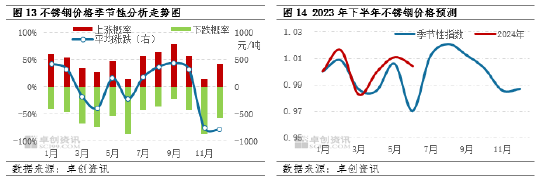

从近年来不锈钢市场月度价格的涨跌变化规律来看,不锈钢下半年中8、9月份上涨概率较高,分别在64%、79%,11月份下跌概率较高,在86%,其他各月涨跌概率基本对半。结合当前不锈钢市场表现来看,7月份行情调整动力持续不强,但8、9月份适逢传统“金九银十”消费旺季,终端需求放量的可能性上升,叠加国内相关消费政策和稳房地产政策的加持,行情存在上涨机会。但11月份恰逢年末销售压力上升、户外需求受限等因素影响,行情下跌的可能性上升。

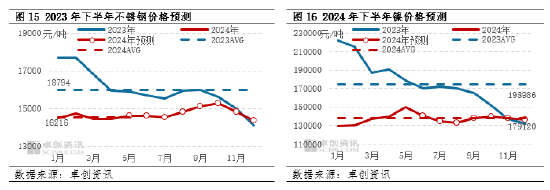

整体来看,美联储降息预期锁定,美指回落为有色市场以及不锈钢市场形成支撑,同时伴随镍市场的供需差逐步收窄,市场预计下半年镍及不锈钢下跌走势会逐步放缓。同时多空博弈情绪升温后,盘整走势或是主流。综上所述,卓创资讯预计2024年下半年镍及不锈钢市场预期或盘整为主,暂无明显方向性走势出现,与《2022-2023中国镍及不锈钢市场年度报告》中关于下半年的趋势预测基本相符,即市场全年呈现承压盘整走势,交投重心逐步回落。其中镍价格运行区间或集中在125000-165000元/吨之间,不锈钢价格运行区间或集中在14000-15600元/吨,根据季节性规律判断,下半年的高点大概率出现在9月份,低点或出现在12月份(具体价格预测参考图15、图16)。

风险提示:美联储降息对大宗商品市场的影响;国内相关消费与地产政策对需求的实际影响。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 配债股票会跌吗

上一篇:在线炒股配资 商务部部长王文涛会见马尔代夫经济发展和贸易部长萨伊德

下一篇:北京正规的股票配资公司 芯片股暴跌之际 紧抓这两大EDA巨头的“逢低买入”良机