发布日期:2024-11-27 11:58 点击次数:140

要闻:上海股票配资平台

资金倍增后,你可以投资更多股票,分散风险,提高收益率。同时,正规炒股配资平台通常提供专业指导和风险控制服务,帮助你稳健投资,减少亏损。

我国2024年9月社会融资规模增长37634亿元,同比少增3692亿元。9月人民币贷款新增15900亿元(含非银机构),同比少增7200亿元。9月M2同比增长6.8%,前值6.3%,M1同比增长-7.4%,前值-7.3%,M0同比增长11.5%,前值12.2%。

点评:

一

地方债发行提速,非政府部门融资有待改善

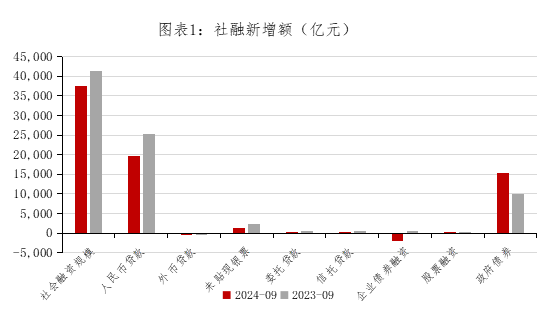

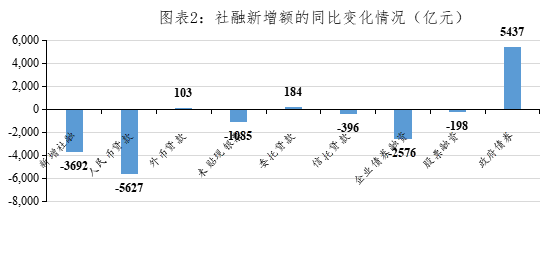

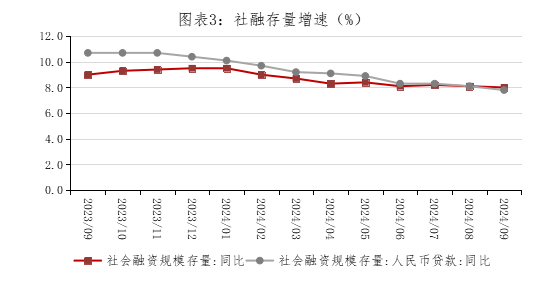

我国2024年9月社会融资规模增长37634亿元,同比少增3692亿元,环比多增7311亿元。9月社融存量增速较上月有所下降,从8月的8.1%下降至8.0%,创下的历史新低。从社融分项看,人民币贷款和政府债券融资成为最主要拉动项,人民币贷款本月新增19742亿元,同比少增5627亿元,环比多增9331亿元;政府债券融资本月新增15357亿元,同比多增5437亿元,环比少增820亿元。其他分项上,企业债券融资本月减少1926亿元,同比多减2576亿元;未贴现银票规模本月新增1312亿元;委托贷款本月新增392亿元。

数据来源:Wind、广州银行金融市场部

数据来源:Wind、广州银行金融市场部

数据来源:Wind、广州银行金融市场部

数据来源:Wind、广州银行金融市场部

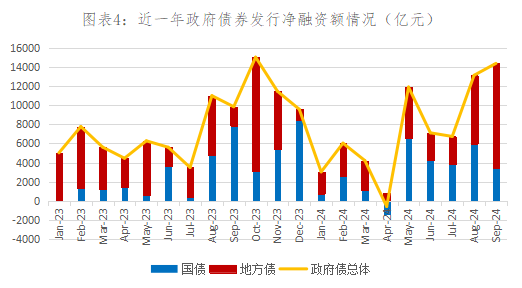

具体来看,政府债券融资本月新增15357亿元,同比多增5437亿元,为社融同比增速的主要支撑。从发行缴款情况来看,9月国债与地方政府债合计的净融资额为14352.79亿元,同比增长4521.18亿元。分项来看,9月国债新发行量13165.30亿元,总偿还量9720.70亿元,净融资额3444.60亿元;地方债新发行量12695.24亿元,总偿还量1787.05亿元,净融资额10908.19亿元,今年以来地方债新发行量和净融资额均再次创下新高。

直接融资方面,企业债券融资规模减少1926亿元,较去年同期同比多减2576亿元,较上月环比多减3629亿元,主要受9月信用债市场调整拖累,企业发债融资遭遇大幅下滑,其中新增企业债融资为-1926亿元,是近八个月来首次转负,且同比减少高达2576亿元。股票融资新增128亿元,同比少增198亿元,连续第十五个月同比少增,股市表现仍相对低迷。

未贴现银行承兑汇票本月新增1312亿元,同比少增1085亿元,环比多增661亿元。其他间接融资方面,信托贷款增速回落,本月仅新增6亿元;委托贷款新增额则提升至392亿元。

整体上看,政府债融资和人民币贷款融资为本月社融新增额的主要支撑。从8月至9月,国债与专项债的发行显著提速,超越了往年的同期水平,反映出政府融资活动的增强。然而,非政府部门的融资状况则显得较为疲软。尽管表内外票据融资实现了同比的小幅增长,但各项贷款以及企业债的融资水平均不及过去两年的同期。

二

九月信贷迎来修复,但仍明显低于季节性

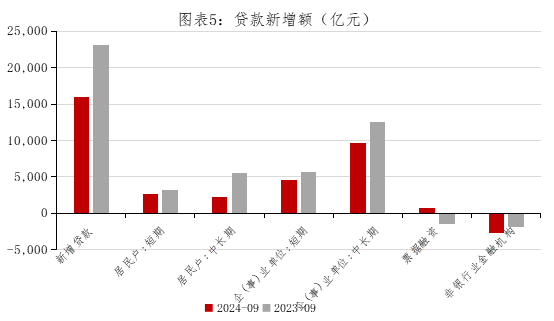

9月新增贷款15900亿元,同比少增7200亿元,环比多增6900亿元,信贷修复有限。政策层面,多家银行已宣布房贷利率在LPR基础上下调30bp,央行亦宣布多项宽松政策,预期10月信贷市场将获改善。整体上看,9月信贷规模环比大幅改善,但由于高基数原因仍明显低于季节性。

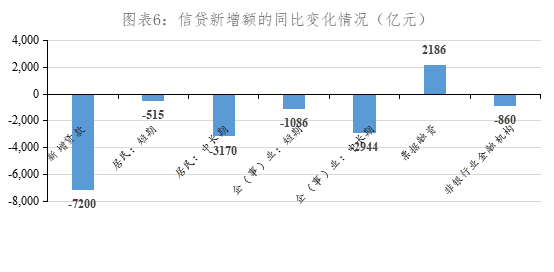

居民端,居民贷款新增5000亿元,同比少增3585亿元,环比多增3100亿元,其中居民短期贷款新增2700亿元,同比少增515亿元,环比多增1984亿元;居民中长期贷款新增2300亿元,同比少增3170亿元,环比多增1100亿元。居民短期贷款迎来修复,主要受到中秋节假期以及国庆节长假预热影响。据文化和旅游部数据中心测算,全国国内游客出游1.07亿人次,按可比口径较2019年同期增长6.3%;国内游客出游总花费510.47亿元,较2019年同期增长8.0%。中长贷方面,根据中指研究院数据,TOP100房企9月销售金额2932亿元,同比下降39%,环比下降2.2%,同比降幅继续扩大。政策面上,中央政治局会议强调促进房地产市场止跌回稳,各地政府也在积极出台政策以稳定市场预期。随着多家银行在LPR基础上下调贷款利息,提前还贷现象或得到缓解。

企业端,企业贷款新增14900亿元,同比少增1934亿元,环比多增6500亿元。其中企业短期贷款规模由负转正,本月新增4600亿元,同比少增1086亿元,环比多增6500亿元;企业中长期贷款新增9600亿元,同比少增2944亿元,环比多增4700亿元。从贷款结构看,据新华社消息,9月末,制造业中长期贷款余额为13.88万亿元,同比增长14.8%,其中高技术高造业中长期贷款余额同比增长12.0%;“专精特新”企业贷款余额为4.26万亿元,同比增长13.5%;普惠小微贷款余额为32.90万亿元,同比增长14.5%。这些贷款增速均高于同期各项贷款增速,反映我国经济结构转型升级加快,绿色发展、科技创新等新动能正在快速形成,长期来看有望补足信贷增长的缺口。票据融资方面,本月票据新增686亿元,同比多增2186亿元,环比少增4765亿元。9月份票据融资延续同比多增显示票据冲量仍存在,企业融资需求不强。

数据来源:Wind、广州银行金融市场部

数据来源:Wind、广州银行金融市场部

三

九月末权益市场火爆,M2增速提升

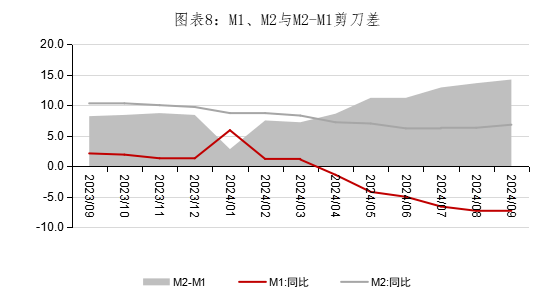

9月M0增速较上月降速0.7%至11.5%,M2增速增长至6.8%,可能归因于权益市场火爆行情的影响。但M1增速延续9个月的下跌趋势来到-7.4%,环比增速较低,显示经济运行仍有一定压力。此外,M2-M1剪刀差持续走阔达14.2%,刷新了今年以来的最高值,实体经济活力有待改善。

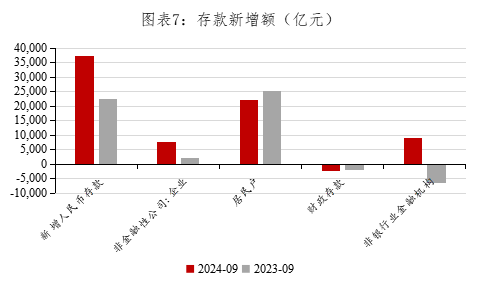

9月人民币存款新增37400亿元,同比多增15000亿元,环比多增15200亿元。结构上看,居民存款新增22000亿元,同比少增3316亿元,环比多增14900亿元,居民存款亦受到权益市场影响,不过进入10月以来A股市场走势波动,后续M2增速情况有待观察。企业存款新增7700亿元,同比多增5690亿元,环比多增4200亿元,企业存款回到往年正常水平。非银行业金融机构存款新增9100亿元,同比多增15750亿元,环比多增2800亿元,一改过去四年同期的下降趋势,可能主要是受权益市场吸引,部分资金从理财存款等流向股市。

数据来源:Wind、广州银行金融市场部

数据来源:Wind、广州银行金融市场部

四

对债市影响

对债市而言,9月底一揽子货币政策的实施,预示着实体企业的生产经营环境可能得到显著改善。政策层面对房地产和股票市场的聚焦,旨在稳定资产价格,修复居民资产负债表,促进经济内循环,此举措或将带动实体经济融资需求的复苏,进而支撑宽信用和稳增长目标。

值得注意的是,第四季度财政支出节奏将成为关键变量,可能对M2与M1形成提振。财政存款高增速的拖累效应减弱后,M2增速有望展现反弹潜力。四季度财政资金的集中拨付,将对整体货币供应形成正面推动力。债务置换可能转化为社融净增量和货币供应增加,而特别国债发行用于补充银行资本虽能提升社融规模,但其对货币增长的直接影响则更为复杂,取决于资金流向的具体路径。

信贷方面,尽管9月份信贷投放低于预期,居民短期贷款未见明显增长,信贷结构有待优化,但企业中长期贷款增速已触及历史低位,预示着周期性反弹的可能性。城投债融资依旧疲软,但在地方债集中发行的支持下,社融新增贡献得以稳定。理财赎回压力导致的存款增长,促使M2增速反弹,未来需密切关注央行大力度降息对融资需求的刺激效果,尤其是在当前地方债发行结束、去年发债高峰对比下,十月社融增速可能继续承压。总体而言,债券市场在政策与经济基本面的双重作用下,前景可期,但需警惕短期波动与不确定性。

作者简介

张晨旸:广州银行金融市场部上海股票配资平台,河海大学信息与计算科学学士,澳门大学金融科技硕士,岭南金融研究院兼职研究员。

上一篇:股票 操盘 OpenAI高层变动引热议,CFO声称公司强劲地位仍未动摇

下一篇:股票配资开户平台 中汽协:不认同欧盟对华电动汽车反补贴调查终裁结果